유니셈 036200/코스닥/반도체와반도체장비 - 반도체 싸이클을 기대하며

(2022.10.07 기준)

시가총액 2,174억원

시가총액순위 코스닥 342위

상장주식수 30,664,223

액면가l매매단위 500원 l 1주

외국인한도주식수

외국인한도주식수(A) 30,664,223

외국인보유주식수(B) 1,442,866

외국인소진율(B/A) 4.71%

투자의견l목표주가 4.00매수 l 9,000

52주최고l최저 15,150 l 6,220

PER/EPS 9.16배 l 774원

PBRlBPS (2022.06) 1.10배 l 6,448원

배당수익률l2021.12 1.69%

동일업종 PER 7.30배

동일업종 등락률 +0.14%

유니셈의 기업정보를 찾아보니 업력이 꽤 길고, 직원수도 상당히 많은 중견기업이네요.

기업의 연봉 수준도 낮지 않아보입니다.

신입사원 연봉이 높다는건 충분한 수익이 나고 있다는 근거라고 생각합니다.

이 분석글을 작성하는 현재(2022.10.08)까지는 매수는 하지 않았습니다.

1. 반도체 사이클이 쉽게 끝나지 않을 것으로 보임.

반도체 산업은 특성상 수요가 있는 경우에만 증설이 이뤄짐.

반도체 산업의 계속되는 투자는 사이클이 아직 안 끝난 것으로 판단됨

현재는 유니셈의 매출 증대가 이뤄지는 사이클로 보임.

2. 높은 ROE

기업 실적이 빠르게 개선되고 있음.

반도체산업은 사이클 산업으로 현재는 상승기라고 판단됨.

저점 매수 후 증설이 끝나는 시점에 매도해야 한다고 생각됨.

3. 지속적인 배당

1.69%(2021/12)

당장 배당수익률이 높은건 아닙니다.

하지만 계속 배당을 늘리고 있습니다.

배당을 계속 늘린다는건 수익이 안정적이라는 이야기겠죠?

아래 기사 참조

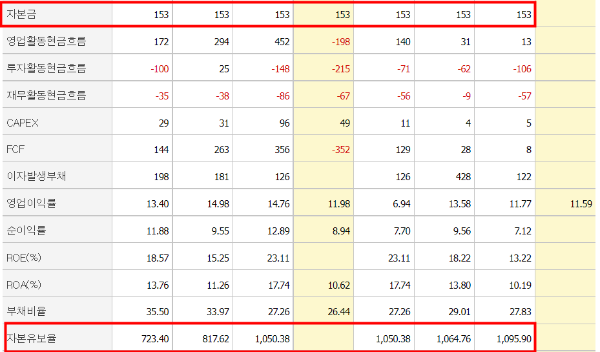

4. 유보율

보통주 기준 자본금이 153억입니다.

유보율은?

1,095%입니다.

그렇다면 얼만큼의 현금을 가지고 있는거죠?

현재 자본금 X 유보율

153억원 X 10.95 = 1,675.35억원

시가총액 2,174억원(2022.10.07 기준)

시가총액의 77%의 현금을 가지고 있는 기업입니다.

상당히 괜찮지 않나요?

유니셈의 최근 실적표(아래사진)

4. 저점에서 거래량의 증가

거래량 회전율이 높은 상황이지만 뚜렷한 매수주체가 없음.

혹시 매집 혹은 반도체 업황, 기업 실적 개선에 매수세가 이뤄지는게 아닌가?

의심을 해봄

*주의사항

반도체산업은 사이클산업이고, 현재의 반도체 후방산업군(장비, 시설)들은 반도체 사이클에 선행하는 경향이 있음.

반도체공장의 증설이 끝나면 매출 감소가 우려됨.

매수 시 반도체 후방산업군의 사이클이 끝나는 시점을 예의 주시해야 함.

매수시작

전체수익 -.-% (금액대비)

수익 달성수익율(년환산) -.--%

CAGR(연복리수익률) -.--%

투자기간 2022.10.07 ~ 202-.-.--

총평

P.S

저는 저의 투자실수나 투자 포인트등을 미화하거나 과장하지 않고 솔직하게 쓸려고 합니다.저를 위한 일지이기때문에 다음 투자에서 실수를 하지 않기 위해서 쓰는 거니깐요.

'투자일지 > 주식투자' 카테고리의 다른 글

| AP시스템/265520/코스닥/디스플레이장비 및 부품 - OLED 관련주 아이패드 프로6세대부터 OLED로 바뀐데~~ (0) | 2023.01.23 |

|---|---|

| 감기약 관련주 하나제약 중국 코로나 발 감기약 대란 (0) | 2022.12.31 |

| 현대이지웰 090850/코스닥/ 상업서비스와공급품 - 성장성은 계속 될까? (0) | 2022.10.25 |

| 삼성중공업 010140/코스피/조선 - 조선업이 살아난다 (0) | 2022.03.12 |

| 대한해운 005880/코스피/운수창고업 - 물류 대란의 귀환 (0) | 2022.03.07 |