The Dawn of an Iron Ore Super Cycle – Resource World Magazine

The Dawn of an Iron Ore Super Cycle – Resource World Magazine

By Sandy Chim, Chairman, President, CEO Century Global Commodities Corp. The end of the last iron ore Super Cycle in early 2014 hit hard especially when the price bottomed in late 2015 at less than US$40/t. The pull-back depth and six-year span left fore

resourceworld.com

<영어 기사 원문>

The Dawn of an Iron Ore Super Cycle

By Sandy Chim, Chairman, President, CEO

Century Global Commodities Corp.

The end of the last iron ore Super Cycle in early 2014 hit hard especially when the price bottomed in late 2015 at less than US$40/t. The pull-back depth and six-year span left forecasters with protracted pessimism coupled with depressing price outlooks and a view that seaborne market recovery, flooded by new mine projects was unimaginable.

The view was entrenched, even when iron ore price topped US$120/t in mid-2019 and was interpreted simply as a one-time impact after Vale’s tragic tailings dam failure from earlier that year. The entrenched pessimism was so tenacious it blinded observation of steadily improving fundamentals and development of a strong healthy market.

To the surprise of all market watchers, iron ore price increased by 74% in 2020, remarkably outperforming all other metals by a significant margin. As a result of iron ore’s upward price trajectory over the last two years, industrial and financing market players are being convinced of the demonstrated sustainable recovery so much so that the dawn of a new iron ore Super Cycle is becoming a reality. Iron ore reached close to US$180/t (62% Fe, CFR China) in December 2020, a level not been seen for almost ten years and in 2021 through late January it has continued in the range of US$170/t. The potential of a new Super Cycle is brought into greater focus when quantitative easing coupled with massive fiscal stimuli are expected to be the key tools for global economic recovery, in a post-COVID-19 world.

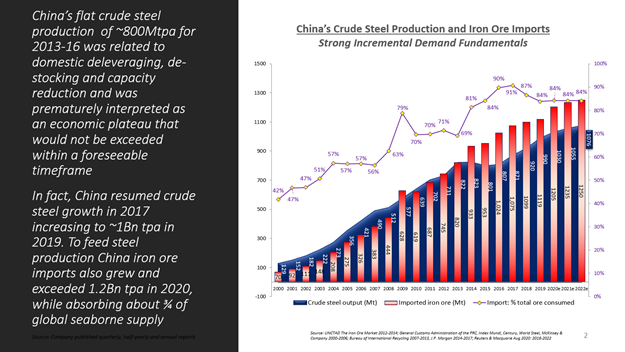

Pessimism at the bottom of the cycle was not baseless in the context of demand. Protracted future low iron ore prices were predicted starting in 2013 when demand from China (which produces about half the world’s steel and consumes three-quarters of global seaborne iron ore supply) appeared to plateau at a steel peak output of about 800M tpa and also at a time when mainland China super-infrastructure projects were reaching completion and its run-away property market bubble defused.

That “peak” plateau of steel output persisted for 3-4 years (2013-2016) and coincided with China’s efforts at deleveraging excessive debt, de-stocking inventories and reducing capacity. With fiscal house cleaning complete, China resumed incremental growth and by 2020 crude steel production exceeded 1Bn tpa, an increase of 200M tpa over the prior plateau peak! This healthy growth worked its way into the iron ore market and by 2020 provides the environment for a recovery and dawn of a new super cycle, an opportunity unimaginable by many just a few years previous. In fact, while steel output levelled during the peak, import of iron ore never stopped growing.

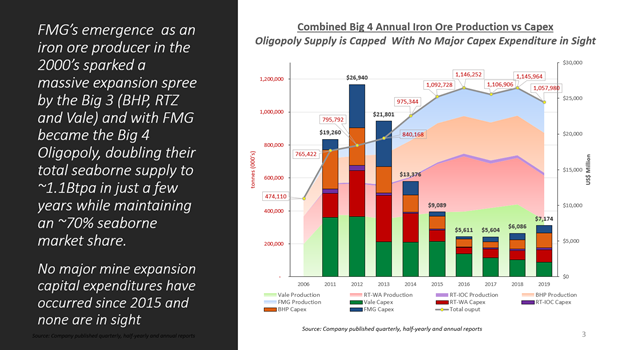

On the global seaborne supply side, pressure opposing a return of a bull market was even greater. When Fortescue came into the iron ore market in the mid-2000s armed with a disruptive plan to contribute ~200M tpa to the seaborne market, when the Big 3 contributed only a total of ~500M tpa. To maintain market share and to address burgeoning China demand the oligopoly, which in a few years grew to four players, embarked on massive expansions with about US$100B invested in the expansion process while maintaining about 70% share of the seaborne market.

Over just a few years, the Big 4 doubled iron ore production to over 1Bn tpa while reducing FOB C1 cash cost to about US$15/t, seriously limiting potential new market entrants. They set the curve cost so low that spot prices were not expected to return anywhere near the peak of the last Super Cycle and the situation entrenched a pessimistic outlook of a protracted bottom and long road to recovery. However, the Big 4 have not committed new major expansion capital (other than sustaining capital) since from before 2015 and this has terminated new supply while China demand has continued to grow.

The gradual and incremental Chinese iron ore demand growth against the lack of mine expansions by the oligopoly has capped seaborne mine supply creating a new market structural reality underpinning the solid recovery we see today. This structure will not change until another round of major mine expansions, which takes five to ten years to reach production after capital commitment – the conditions necessary to usher in a new Super Cycle.

<구글 번역기>

철광석 슈퍼 사이클의 여명

By Sandy Chim, 회장, 사장, CEO

Century Global Commodities Corp.

2014 년 초 마지막 철광석 슈퍼 사이클의 끝은 특히 2015 년 말에 $ 40 / t 미만으로 바닥을 쳤을 때 큰 타격을 입었습니다. 철회 깊이와 6 년의 기간은 예측가들에게 장기적인 비관론과 함께 하락하는 가격 전망과 새로운 광산 프로젝트로 넘쳐나는 해상 시장 회복은 상상할 수 없다는 견해를 남겼습니다.

이 견해는 2019 년 중반 철광석 가격이 미화 120 달러 / t를 넘어 섰지 만 그해 초부터 Vale의 비극적 인 광미 댐 고장 이후 단 한번의 영향으로 해석되었습니다. 확고한 비관주의는 너무나 집요해서 펀더멘털을 꾸준히 개선하고 건전한 시장을 개발하는 데 눈을 멀게했습니다.

놀랍게도 철광석 가격은 2020 년에 74 % 상승하여 다른 모든 금속보다 현저히 높은 수익률을 기록했습니다. 지난 2 년 동안 철광석 가격이 상승한 결과, 산업 및 금융 시장 참여자들은 입증 된 지속 가능한 회복을 너무나 확신하여 새로운 철광석 슈퍼 사이클의 시작이 현실이되고 있습니다. 철광석은 2020 년 12 월에 180 달러 / t (62 % Fe, CFR China)에 근접해 거의 10 년 동안 볼 수 없었으며 2021 년부터 1 월 말까지 170 달러 / t 범위를 유지했습니다. 새로운 슈퍼 사이클의 잠재력은 양적 완화와 대규모 재정 자극이 COVID-19 이후 세계에서 세계 경제 회복을위한 핵심 도구가 될 것으로 예상 될 때 더 큰 초점을 맞 춥니 다.

주기의 바닥에있는 비관론은 수요의 맥락에서 근거없는 것이 아니 었습니다. 장기적인 미래 저 철광석 가격은 중국 (세계 철강의 약 절반을 생산하고 전 세계 해상 철광석 공급량의 3/4을 소비 함)의 수요가 약 8 억 tpa의 철강 최고 생산량으로 정체되는 것으로 나타 났던 2013 년부터 예측되었습니다. 중국 본토의 초 인프라 프로젝트가 완료되고 폭주하는 부동산 시장 거품이 사라진시기.

철강 생산량의 '고점'은 3 ~ 4 년 (2013 ~ 2016 년) 동안 지속되었으며 중국이 과도한 부채를 디 레버 리징하고 재고를 줄이고 용량을 줄이려는 노력과 일치했습니다. 재정 집 청소가 완료됨에 따라 중국은 점진적인 성장을 재개했으며 2020 년까지 조강 생산량이 1Bn tpa를 초과하여 이전 고원 정점보다 2 억 tpa 증가했습니다! 이 건강한 성장은 철광석 시장에 영향을 미쳤으며 2020 년까지 새로운 슈퍼 사이클의 회복과 새벽을위한 환경을 제공합니다. 이는 불과 몇 년 전에는 상상할 수 없었던 기회입니다. 실제로 철강 생산량은 정점기에 평준화되었지만 철광석 수입 증가는 멈추지 않았습니다.

<파파고 번역기>

철광석 슈퍼 사이클의 여명

Sandy Chim, 회장, 사장, CEO에 의해

센추리 글로벌 상품

2014년 초 마지막 철광석 슈퍼 사이클의 종말은 특히 2015년 말 가격이 미화 40달러/t 이하로 떨어졌을 때 큰 타격을 받았다. 침체된 가격 전망과 새로운 광산 프로젝트로 인해 범람한 해안 시장 회복은 상상할 수 없을 정도로 심각하고 비관적인 전망을 가진 6년 동안의 좌익 예측자들은 상상을 초월했다.

철광석 가격이 2019년 중반 미화 120달러/t를 넘어섰을 때도 이 관점은 고착화됐고, 그해 초부터 베일의 비극적인 미행 댐 붕괴 이후 단 한번의 충격으로 해석됐다. 고착된 비관론은 너무 끈질겨서 기초체력을 지속적으로 개선하고 건실한 시장의 발전을 보지 못했다.

놀랍게도, 2020년에는 철광석 가격이 74% 상승하여 다른 모든 금속을 상당한 차이로 앞질렀다. 최근 2년간 철광석의 가격 상승 궤도에 따라 산업계 및 금융계 시장 참여자들은 새로운 철광석 슈퍼 사이클의 여명이 현실화되고 있을 정도로 지속 가능한 회복에 대해 확신하고 있다. 철광석은 2020년 12월에 180/t(62% Fe, CFR China)에 근접했으며, 거의 10년 동안 발견되지 않았으며 2021년부터 1월 말까지 170/t의 범위 내에서 계속되었다. 대규모 재정 자극과 결합된 양적 완화가 COVID-19 이후의 세계 경제 회복을 위한 핵심 도구가 될 것으로 예상될 때 새로운 슈퍼 사이클의 잠재력은 더욱 집중된다.

수요의 맥락에서 사이클 하단의 비관론이 근거 없는 것은 아니었다. 향후 철광석 가격 장기화는 2013년 중국(세계 철강의 절반 정도 생산하고 전 세계 해저 철광석 공급의 4분의 3을 소비함) 수요가 약 800Mtpa의 철강 피크 생산으로 정체될 것으로 보였던 시기부터, 중국 본토 초인프라 사업이 공동화되던 시기에 예측됐다.완성과 그 도망간 부동산 시장 거품이 제거되었다.

이러한 철강 생산의 "최고" 고지는 3-4년(2013-2016년) 동안 지속되었고, 과도한 부채를 제거하고 재고를 비축하고 용량을 줄이려는 중국의 노력과 일치했다. 재정 집 청소가 완료됨에 따라, 중국은 점진적인 성장을 재개했고 2020년까지 원유 생산량은 1억 파를 넘어섰고, 이전 고원 정점에 비해 200만 파가 증가했습니다! 이 건전한 성장은 철광석 시장으로 진출했고 2020년까지는 불과 몇 년 전만 해도 상상할 수 없는 새로운 슈퍼 사이클의 회복과 여명을 위한 환경을 제공한다. 사실, 철강 생산량이 최고조에 달했을 때, 철광석의 수입은 성장을 멈추지 않았습니다.

글로벌 해저 공급 측면에서는 소 시장 복귀에 반대하는 압력이 더욱 컸다. 2000년대 중반에 포테스크가 철광석 시장에 들어왔을 때, 빅3는 200 Mtpa를 해저 시장에 기여하기 위한 파괴적인 계획으로 무장하고, 그 때 총 500 Mtpa를 기여했다. 시장점유율을 유지하고 급증하는 중국의 수요를 해결하기 위해, 몇 년 사이에 4개 업체로 성장한 과점은 약 100억 달러를 투자하여 대규모 확장에 착수했고, 해외 시장 점유율은 약 70%를 유지했다.

불과 몇 년 사이에 빅4는 철광석 생산을 2배 이상 증가시켜 1억 파운드 이상의 생산량을 달성했고 FOBC1 현금 비용은 약 US$15/t로 감소시켜 잠재적인 신규 시장 진입자들을 심각하게 제한했다. 그들은 현물 가격이 지난 슈퍼 사이클의 절정기 근처 어디에도 돌아오지 않을 것으로 예상될 정도로 원가를 낮게 책정했고 상황은 장기화된 바닥과 긴 회복의 길에 대한 비관적인 전망을 확립했다. 다만 빅4는 2015년 이전부터 신규 주요 증설자본(자본을 유지하는 것 외)을 투입하지 않아 중국 수요가 계속 증가하는 동안 신규 공급이 중단됐다.

과점령에 의한 광산 확장의 부족에 대한 점진적이고 점진적인 중국 철광석 수요의 증가는 현재 우리가 보고 있는 견고한 회복을 뒷받침하는 새로운 시장 구조 현실을 만들어내면서 해저 광산 공급을 막았다. 이러한 구조는 자본 투입 후 5년에서 10년이 걸리는 또 다른 대규모 광산 증설이 있을 때까지 변하지 않을 것입니다. 즉, 새로운 슈퍼 사이클을 도입하는 데 필요한 조건입니다.

글로벌 해상 공급 측면에서는 강세장의 복귀에 대한 압력이 훨씬 더 컸습니다. 2000 년대 중반에 Fortescue가 해상 시장에 2 억 tpa를 기여하려는 파괴적인 계획으로 무장 한 철광석 시장에 등장했을 때 Big 3가 총 5 억 tpa에 불과했습니다. 시장 점유율을 유지하고 급성장하는 중국에 대응하기 위해 과점화를 요구했습니다.이 과점은 몇 년 만에 4 개 업체로 성장했으며, 확장 과정에 약 1 천억 달러를 투자하고 해상 시장의 약 70 %를 유지하면서 대규모 확장에 착수했습니다.

불과 몇 년 동안 Big 4는 철광석 생산량을 10 억 tpa 이상으로 두 배로 늘리면서 FOB C1 현금 비용을 약 15 달러 / t로 줄임으로써 잠재적 인 신규 시장 진입자를 심각하게 제한했습니다. 그들은 곡선 비용을 너무 낮게 설정하여 현물 가격이 마지막 슈퍼 사이클의 정점 근처에서 돌아 오지 않을 것으로 예상했으며 상황은 장기적인 바닥과 긴 회복의 길에 대한 비관적 인 전망을 굳혔습니다. 그러나 Big 4는 2015 년 이전부터 새로운 주요 확장 자본 (지속 자본 제외)을 약속하지 않았으며 이는 중국 수요가 계속 증가하는 동안 새로운 공급을 종료했습니다.

과점으로 인한 광산 확장 부족에 대한 점진적이고 점진적인 중국 철광석 수요 증가는 해상 광산 공급을 제한하여 오늘날 우리가 볼 수있는 견고한 회복을 뒷받침하는 새로운 시장 구조적 현실을 창출했습니다. 이 구조는 새로운 슈퍼 사이클을 안내하는 데 필요한 조건 인 자본 투입 후 생산에 도달하는 데 5 ~ 10 년이 걸리는 또 다른 대규모 광산 확장이있을 때까지 변경되지 않습니다.

'경제 연구팀 > 투자' 카테고리의 다른 글

| 철광석 가격 전망 - Bulk Buys: Sunny outlook stays for iron ore, coal shippers guess on timing of Chinese buyers’ return (0) | 2021.01.31 |

|---|---|

| 철광석 가격 전망 중간 점검 (0) | 2021.01.30 |

| 염승환 염블리 올해의 최고 기대주 반도체 배터리 넘어서 요약 (0) | 2021.01.27 |

| 금융주 은행주 증권주에 투자하는 건 어떨까? (0) | 2021.01.26 |

| 바이오 친환경 플라스틱 테마주 분석 - CJ제일제당 (0) | 2021.01.25 |