Bulk Buys: Sunny outlook stays for iron ore, coal shippers guess on timing of Chinese buyers' return - Stockhead

China-bound cargoes of iron ore stepped down from their nine-year high of $US170.55 per tonne reached last week to $US165.05 per tonne ($213.50/tonne) this.

stockhead.com.au

<영어기사본문>

-Iron ore fines prices traded this week at $US165.05 per tonne, down $US5.50 on a week ago

-Hard coking coal prices were $US13.50 higher on-week at $US118.25 per tonne at Queensland ports

-China’s reinforcing bar price is at $US660 per tonne, and steady on a week ago

China-bound cargoes of iron ore stepped down from their nine-year high of $US170.55 per tonne reached last week to $US165.05 per tonne ($213.50/tonne) this week.

The traded price includes bulk vessel freight costs to destination ports and shipping costs have been rising partly because of delays in unloading coal cargoes at Chinese ports.

Futures prices for iron ore were trading at a slight discount to physical cargo prices, with the Singapore Exchange’s February contract at $US162 per tonne, Wednesday.

Market analysts are expecting China’s demand for iron ore to stay robust in 2021, with some anticipating further price rises for the steel-making ingredient.

“Five years of mining sector deleveraging and capital discipline from 2015-2020 and a lack of high-quality greenfield projects across most commodities sets this next cycle up as more of a supply-side driven rally as global demand recovers from the COVID-19 pandemic,” analysts at US investment bank Goldman Sachs said.

Shipments of iron ore from Australia’s north west ports have been running at record levels recently in the absence of any disruption from severe weather events such as cyclones.

A potential tropical cyclone that appeared to be forming off WA’s Pilbara coast last week failed to materialise and was downgraded to a low pressure storm at the weekend.

Some flooding and road closures were expected in the Pilbara region from the storm which passed by without any significant impact.

In the 2020 year, 874.2 million tonnes of iron ore was shipped from WA’s Pilbara ports, up 3 per cent on 2019’s volume of 849 million tonnes.

BHP and Rio Tinto target higher ore shipments in 2021

Rio Tinto (ASX:RIO) is forecasting higher shipments of its Pilbara iron ore product in 2021 of between 325 million to 340 million tonnes, according to its latest production report.

This indicates a rise of up to 9 million tonnes at its upper forecast range on the 331 million tonnes of iron ore Rio Tinto shipped in 2020.

“First ore from the Robe River joint venture sustaining production projects (West Angelas C, D and Mesa B, C and H at Robe Valley) is still expected in 2021,” the company said.

Adding: “Gudai-Darri (formerly Koodaideri project) progress continues with production ramp-up on track for early 2022.”

Approximately 30 per cent of iron ore sales for Rio Tinto were on a free-on-board price basis, and 70 per cent were sold on a delivered basis that included freight costs.

BHP (ASX:BHP) also made record shipments of iron ore in the 2020 year of 288 million tonnes, according to its latest operations report released last week.

The iron ore producer has reiterated its production guidance for the June 2021-ended financial year at between 276 million and 286 million tonnes.

“Production in the March 2021 quarter is expected to be impacted by planned ore handling plant maintenance across the mines and continued Mining Area C and South Flank tie-in activity,” said BHP.

The company restarted in December pellet production in Brazil operated by its Samarco joint venture with Brazilian miner Vale, and is expected to add up to 8 million tonnes of annual production capacity.

Iron Road to produce pellets product using green hydrogen

ASX iron ore company, Iron Road (ASX:IRD), is developing a green hydrogen project for iron ore pellet production in South Australia’s proposed Cape Hardy port.

The project could serve as a prototype for green hydrogen projects in Australia’s iron ore sector as it moves from the drawing board and into reality over the next few years.

Hydrogen Utility (H2U), a developer of green hydrogen projects in Australia, is a partner in the project, as is Japanese engineering and technology company Mitsubishi Heavy Industries.

The company’s chief executive Larry Ingle told Stockhead about the project and the reasons underlying Iron Road’s investment in green hydrogen.

Iron Road is in good company when it comes to using hydrogen in its production process, as Fortescue Metals Group (ASX:FMG) and GFG Alliance are following a similar path.

FMG’s chairman Andrew Forrest outlined his company’s plans for zero-carbon steel production in a groundbreaking speech at the weekend that was televised on ABC TV.

FMG plans to have Australia’s first green steel pilot plant up and running in WA’s Pilbara region in the next few years. It will be powered by green electricity, both wind and solar.

Fellow billionaire industrialist Sanjeev Gupta and his GFG Alliance group plan to produce green steel in a modern facility at the Whyalla steelworks in South Australia that will initially run on natural gas, and later hydrogen.

Steel rebar prices in China steady ahead of Lunar holiday

Steel reinforcing bar (rebar) has steadied this week in the Chinese market at $US660 per tonne and is off from its peak of $US700 per tonne in early January.

Used in construction and infrastructure projects, rebar is a critical steel component and for this reason its price is carefully monitored by industry analysts.

On the London Metal Exchange, prices for its rebar contract for month-ahead delivery peaked around $US660 per tonne in early January.

They were trading at $US630 per tonne this week on the LME, and some market participants suggest their downtrend may continue as construction in China slows for mid-February’s Lunar New Year holiday.

The adjustment in product prices for steel rebar will not be encouraging for Chinese steel producers trying to balance higher input costs in terms of iron ore.

But higher iron ore prices may be here to stay for some time, according to mining analysts who published price outlooks for the commodity this week.

“Buoyant iron ore prices and positive leading indicators (such as relatively low port stocks and positive steel margins) underpin our bullish stance on iron-ore exposure,” analysts at Macquarie bank said in a research note.

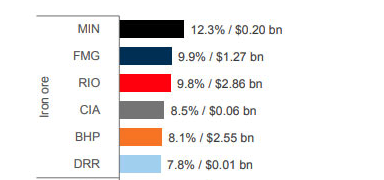

The bank’s analysts highlighted Champion Iron (ASX:CIA), Fortescue Metals Group, Deterra Royalties (ASX:DRR), Mineral Resources (ASX:MIN) and Mount Gibson Iron (ASX:MGX) as ASX iron stocks to watch.

Asian buyers flock to Australian ports for coking coal cargoes

Cargoes of Australian hard coking coal for February shipment had a spot price of $US118.25 per tonne at Queensland ports this week, according to Metal Bulletin.

This represents a week-on-week price rise of $US13.50 per tonne on $US104.75 per tonne as Asian steelmakers scramble for this top quality steel-making product.

Steel producers in India and other Asian countries appear to be maximising the opportunity to purchase cargoes while Chinese buyers are thin in presence.

Trades for premium quality Australian hard coking coal cargoes with a March shipment date were heard in the market at $US146.75 per tonne.

The size of the cargoes, Panamax-vessel sized, at 70,000 to 80,000 tonnes suggests they were lifted by non-Chinese buyers.

This is because Chinese buyers prefer larger shipments when it comes to coking coal of about 150,000 tonnes that are dispatched in Capesize vessels.

“Instead of being delivered to China, Australian coal is now finding customers in alternative destinations including India, Pakistan and the Middle East, and traded coal historically delivered into these markets is finding its way into China,” said Whitehaven Coal in a report.

Premium prices paid by China for North American cargoes

Some business was heard transacted by Chinese buyers for North American coking coal shipments for loading in late February at ~$US220 per tonne delivered China price basis.

These transaction prices for North American coking coal represent a premium of $US100 per tonne to comparable cargoes from Australia.

Chinese buyers have been slow to return to the Australian coking coal market and appear to be waiting for an opportune time to do so.

The looming Lunar New Year holiday in China next month means that Chinese steel mills would have prospective interest for March-loading cargoes of Australian coking coal.

China imported 35.3 million tonnes of Australian coking coal in the 2020 year, up 14.7 per cent on year from 30.8 million tonnes in 2019, reported Argus Media.

But the import statistics mask the fact that China’s imports of Australian origin coking coal fell to zero in December as a result of changing buying behaviour.

Chinese steel mills have replaced Australian coking coal with imports from Canada, Russia, Mongolia and the US, and market watchers will be waiting to see if this trend continues.

Timing on Chinese buyers’ return to Australian market

Some market participants are taking comfort in reports that Chinese ports have allowed one or two coal ships to berth and unload their cargoes.

Expectations that this may lead to a clearing of the large backlog of coal shipments queueing off China may be premature, according to reports.

“With authorities signalling that the formal ban will remain in place for the foreseeable future, Chinese buyers of these cargoes have sought to sell them into other markets,” Braemar ACM said in a note to clients.

Data from shipping company Braemar ACM showed nearly 20 Capesize ships and nearly 50 Panamax vessels laden with Australian coal are waiting off Chinese ports.

This volume is equivalent to 6.5 million tonnes of coal, and the waiting ships have been at anchorage off the Chinese coast for 180 days on average.

Futures prices for Australian coking coal have moved roughly $US10 per tonne higher this week, as market participants expect cargo prices to continue to go up.

For March settlement, the CME’s futures contract was trading at $US148 per tonne, a rise of $US16 per tonne, said CME data.

April and May-dated coking coal futures were quoted at ~$US150 per tonne, and rising to $US160 per tonne for end of year settlement.

“We continue to monitor for any potential impacts on volumes from restrictions on coal imports into China,” said BHP in its latest operations report.

BHP’s production of coking coal decreased 5 per cent to 19 million tonnes in the six months ended December 2020, or 34 million tonnes on a 100 per cent production basis.

“Guidance for the 2021 financial year remains unchanged at between 40 million and 44 million tonnes (71 million and 77 million tonnes on a 100 per cent basis), with a stronger second half performance projected in line with our plans,” the company said.

<한글번역기사>

-이번 주 철광석 벌금 가격은 톤당 $ US165.05로 전주 대비 $ US5.50 하락

-강점결탄 가격은 퀸즐랜드 항구에서 톤당 $ US118.25로 주당 $ US13.50 상승했습니다.

-중국의 철근 가격은 톤당 미화 660 달러이며 일주일 전에도 안정적입니다.

중국으로 향하는 철광석화물은 지난주에 도달 한 톤당 $ US170.55의 9 년 최고치에서 이번 주 톤당 $ US165.05 ($ 213.50 / 톤)로 감소했습니다.

거래 가격에는 목적지 항구까지의 벌크 선화물 비용이 포함되어 있으며, 중국 항구에서 석탄화물 하역 지연으로 인해 운송 비용이 부분적으로 상승하고 있습니다.

철광석 선물 가격은 수요일 실물화물 가격보다 약간 할인 된 가격에 거래되고 있으며 싱가포르 거래소의 2 월 계약은 톤당 미화 162 달러였습니다.

시장 분석가들은 중국의 철광석 수요가 2021 년에도 견조 할 것으로 예상하고 있으며 일부는 철강 원료의 추가 가격 인상을 예상하고 있습니다.

“2015 년부터 2020 년까지 5 년간의 광업 부문 디 레버 리징 및 자본 규율과 대부분의 상품 전반에 걸친 고품질 그린 필드 프로젝트의 부족으로 인해 다음주기는 COVID-19 전염병에서 글로벌 수요가 회복됨에 따라 공급측 중심의 랠리로 이어집니다. ”라고 미국 투자 은행 인 Goldman Sachs의 애널리스트들은 말했다.

최근 호주 북서부 항구에서 철광석 선적이 저기압과 같은 악천후로 인한 중단없이 기록적인 수준으로 운행되고 있습니다.

지난주 WA의 Pilbara 해안에서 형성되는 것으로 보이는 잠재적 인 열대성 저기압이 실현되지 않았으며 주말에 저기압 폭풍으로 강등되었습니다.

큰 영향없이 지나가는 폭풍으로 인해 필 바라 지역에서 일부 홍수와 도로 폐쇄가 예상되었습니다.

2020 년에 8 억 7,420 만 톤의 철광석이 WA의 필 바라 항구에서 선적되었으며, 이는 2019 년 8 억 4,900 만 톤에 비해 3 % 증가한 수치입니다.

BHP와 Rio Tinto는 2021 년에 더 많은 광석 선적을 목표로합니다.

Rio Tinto (ASX : RIO)는 최신 생산 보고서에 따르면 2021 년에 Pilbara 철광석 제품의 출하량이 3 억 2 천 5 백만에서 3 억 4 천만 톤으로 증가 할 것으로 예상하고 있습니다.

이는 2020 년에 선적 된 철광석 리오 틴토의 3 억 3 천 1 백만 톤에 대한 예측 범위 상한에서 최대 9 백만 톤 증가했음을 나타냅니다.

"Robe River 합작 투자에서 생산 프로젝트를 유지하는 첫 번째 광석 (Robe Valley의 West Angelas C, D 및 Mesa B, C 및 H)은 2021 년에도 여전히 예상됩니다."라고 회사는 말했습니다.

추가 : "Gudai-Darri (이전 Koodaideri 프로젝트)는 2022 년 초에 생산량을 늘리면서 계속 진행됩니다."

Rio Tinto의 철광석 판매량의 약 30 %는 선상 가격 기준이었고 70 %는 운송비를 포함한 배송 기준으로 판매되었습니다.

BHP (ASX : BHP)는 또한 지난주 발표 된 최신 운영 보고서에 따르면 2020 년에 2 억 8 천 8 백만 톤의 철광석 선적을 기록했습니다.

철광석 생산자는 2021 년 6 월 회계 연도에 2 억 7 천 6 백만에서 2 억 8 천 6 백만 톤 사이의 생산 지침을 반복했습니다.

BHP는“2021 년 3 월 분기의 생산은 광산 전체의 광석 처리 플랜트 유지 보수 계획과 계속되는 광산 구역 C 및 South Flank 연계 활동의 영향을받을 것으로 예상됩니다.

이 회사는 브라질 광부 Vale와의 Samarco 합작 회사가 운영하는 브라질에서 12 월에 펠릿 생산을 재개했으며 연간 생산 능력이 최대 800 만 톤에이를 것으로 예상됩니다.

중국의 철근 가격은 음력 휴가를 앞두고 안정세

철근 (철근)은 이번 주 중국 시장에서 톤당 미화 660 달러로 안정되었으며 1 월 초 최고치 인 톤당 미화 700 달러에서 벗어났습니다.

건설 및 인프라 프로젝트에 사용되는 철근은 중요한 강철 구성 요소이며 이러한 이유로 업계 분석가가 가격을 신중하게 모니터링합니다.

런던 금속 거래소에서 1 월 초에 한 달 전 납품을위한 철근 계약 가격은 톤당 약 미화 660 달러를 기록했습니다.

이번 주 LME에서 톤당 미화 630 달러에 거래되고 있으며 일부 시장 참여자들은 2 월 중순 설날 연휴로 중국 건설이 둔화됨에 따라 하락세가 계속 될 것이라고 제안했습니다.

철강 철근의 제품 가격 조정은 철광석 측면에서 더 높은 투입 비용의 균형을 맞추려는 중국 철강 생산자들에게 고무적이지 않을 것입니다.

그러나 이번 주에 원자재 가격 전망을 발표 한 채굴 분석가에 따르면 철광석 가격이 얼마 동안 머물러있을 수 있다고합니다.

맥쿼리 은행의 애널리스트들은 리서치 노트에서“철광석 가격 상승과 긍정적 인 선행 지표 (예 : 상대적으로 낮은 항구 재고 및 긍정적 인 철강 마진)가 철광석 노출에 대한 우리의 낙관적 입장을 뒷받침합니다.

은행의 분석가들은 Champion Iron (ASX : CIA), Fortescue Metals Group, Deterra Royalties (ASX : DRR), Mineral Resources (ASX : MIN) 및 Mount Gibson Iron (ASX : MGX)을 주목할 ASX 철 주식으로 강조했습니다.

철근 가격은 LME의 선물 계약에 반영되어 약화되었습니다. 이미지 : LME

아시아 바이어들이 석탄화물 점결을 위해 호주 항구로 몰려 든다

Metal Bulletin에 따르면 2 월 선적을위한 호주 경질 점결탄화물의 현물 가격은 이번 주 퀸즐랜드 항구에서 톤당 미화 118.25 달러였다.

이는 아시아 제철 업체들이이 최고 품질의 제강 제품을 위해 출격하면서 톤당 $ US104.75에 주당 $ US13.50의 주당 가격 상승을 나타냅니다.

인도 및 기타 아시아 국가의 철강 생산 업체는화물 구매 기회를 극대화하고있는 반면 중국 구매자는 존재하지 않는 것으로 보입니다.

3 월 선적 일이있는 프리미엄 품질의 호주 경질 점결탄화물에 대한 거래는 톤당 $ US146.75로 시장에서 들렸습니다.

파나 막스 선박 크기의화물 크기는 70,000 ~ 80,000 톤으로 중국인이 아닌 구매자가화물을 들어 올렸음을 시사합니다.

이는 중국 구매자가 Capesize 선박으로 발송되는 약 150,000 톤의 점결탄에 대해 더 많은 선적을 선호하기 때문입니다.

Whitehaven Coal은 보고서에서“호주 석탄은 중국으로 배달되는 대신 인도, 파키스탄 및 중동을 포함한 대체 목적지에서 고객을 찾고 있으며, 역사적으로이 시장에 공급 된 거래 석탄이 중국으로 진출하고 있습니다.

북미화물에 대해 중국이 지불하는 프리미엄 가격

일부 사업은 2 월 말 중국 가격 기준으로 톤당 ~ $ US220의 선적을 위해 북미 점결탄 선적을 위해 중국 바이어들에 의해 거래되었다고 들었습니다.

북미 점결탄에 대한 이러한 거래 가격은 호주산화물에 비해 톤당 미화 100 달러의 프리미엄을 나타냅니다.

중국 바이어들은 호주 점결탄 시장으로의 복귀를 늦추고 있으며 그렇게 할 적절한시기를 기다리고있는 것으로 보입니다.

다음 달 중국에서 다가오는 구정 연휴는 중국 제철소가 호주 점결탄의 3 월 적재화물에 대한 잠재적 인 관심을 가질 것이라는 것을 의미합니다.

중국은 2020 년에 3530 만 톤의 호주 점결탄을 수입했는데, 이는 2019 년 3,080 만 톤에서 전년 대비 14.7 % 증가한 수치라고 Argus Media는 보도했다.

그러나 수입 통계는 중국의 호주산 점결탄 수입이 구매 행동의 변화로 인해 12 월에 제로로 떨어 졌다는 사실을 감추고 있습니다.

중국 제철소는 호주의 점결탄을 캐나다, 러시아, 몽골, 미국에서 수입 한 석탄으로 대체했으며, 시장 관찰자들은 이러한 추세가 계속되는지 지켜 볼 것입니다.

중국 바이어의 호주 시장 복귀시기

일부 시장 참여자들은 중국 항구가 1 ~ 2 척의 석탄 선박이화물을 정박하고 내릴 수 있도록 허용했다는보고에 위로를 받고 있습니다.

보고서에 따르면 이로 인해 중국에서 대기중인 석탄 수송량의 대량 잔고가 해소 될 것이라는 예상은 시기상조 일 수 있습니다.

Braemar ACM은 "당분간은 공식적인 금지 조치가 유지 될 것이라는 당국의 신호와 함께이화물을 구매 한 중국인들이 다른 시장에 판매하려고했습니다."라고 고객에게 전했습니다.

해운 회사 Braemar ACM의 데이터에 따르면 거의 20 척의 Capesize 선박과 호주 석탄을 실은 약 50 척의 Panamax 선박이 중국 항구에서 기다리고 있습니다.

이 양은 석탄 650 만 톤에 해당하며, 대기중인 선박은 평균 180 일 동안 중국 해안에서 정박 해 있습니다.

시장 참여자들이화물 가격이 계속 될 것으로 예상함에 따라 호주 점결탄의 선물 가격이 이번 주 톤당 약 $ US10 상승했습니다.

'경제 연구팀 > 투자' 카테고리의 다른 글

| 염승환 염블리의 2021 투자전략 총정리 안보면 후회합니다 (0) | 2021.02.13 |

|---|---|

| 배당주 투자 신사임당 요즘 부자들 '이것'을 조용히 모으고 있다 - 오늘 만난 사람 강병인 신한금융투자 WM솔루션팀장 요약편 (0) | 2021.02.06 |

| 철광석 가격 전망 중간 점검 (0) | 2021.01.30 |

| 철광석 가격 전망 - The Dawn of an Iron Ore Super Cycle (0) | 2021.01.30 |

| 염승환 염블리 올해의 최고 기대주 반도체 배터리 넘어서 요약 (0) | 2021.01.27 |